Hamish Wilson vive a poucos quilômetros de mim, numa acolhedora quinta aninhada nas colinas húmidas do centro do País de Gales. Ele prepara um excelente café, conta histórias cativantes e é um anfitrião maravilhoso. Todos os verões, dezenas de convidados somalis visitam a quinta de Wilson como parte de um projeto comovente. Foi criado para celebrar a cultura da sua nação e honrar o serviço do seu pai na Segunda Guerra Mundial ao lado de um camarada somali.

No entanto, este projeto destacou involuntariamente outra coisa: uma profunda injustiça no atual sistema financeiro global. Esta injustiça não só ameaça perturbar as férias dos somalis, como também exclui comunidades marginalizadas de serviços bancários essenciais em grande escala.

A história começa em 1940, quando um capitão de 27 anos, Eric Wilson, liderou uma resistência desesperada contra uma invasão italiana à colónia britânica da Somalilândia. Sofrendo de malária, em grande desvantagem numérica e sob intenso fogo de artilharia, Wilson e um pequeno grupo de camaradas somalis — como os espartanos nas Termópilas, mas em calções de caqui — conseguiram deter os italianos durante cinco dias surpreendentes.

Depois de a sua posição ter sido invadida, Eric foi dado como morto e recebeu a Cruz Vitória a título póstumo. Isto foi uma grande surpresa quando ele foi libertado de um campo de prisioneiros de guerra meses depois. Foi uma honra extraordinária, a mais alta que um soldado britânico pode receber, mas sempre o perturbou. Por que razão ele tinha sido reconhecido, enquanto o seu sargento — um velho amigo chamado Omar Kujoog que morreu na batalha — não recebeu nada?

Wilson, meu vizinho no País de Gales, herdou a paixão do pai pela África Oriental e passa muito tempo lá. Ele e os seus amigos, incluindo o filho e os netos de Kujoog, ficaram cada vez mais preocupados com o facto de os jovens somalis no Reino Unido estarem a perder o contacto com as suas tradições, aprendendo sobre a sua terra natal apenas através das representações negativas dos media.

Assim, antes da morte de Eric em 2010, venderam a Cruz Vitória e compraram a quinta para criar um centro onde os somalis pudessem aprender sobre a sua cultura e comemorar a ligação entre as famílias Wilson e Kujoog. Deram-lhe o nome de Degmo, a palavra somali para um acampamento de pastores nómadas.

Todos os verões, grupos vêm ficar, cada um contribuindo com um pouco de dinheiro para uma instituição de caridade que Wilson criou para cobrir os custos. Os seus visitantes somalis acampam em tendas brilhantes em forma de sino e jantam em pavilhões em forma de cúpula. Wilson organiza atividades na quinta — as crianças reúnem ovelhas, passeiam pela floresta e observam as estrelas à procura de meteoritos — enquanto os anciãos somalis impressionam os netos ao ordenhar cabras ou mover gado sem esforço, encontrando um novo público para as histórias da Somália da sua juventude.

É um projeto encantador e, de certa forma, não particularmente invulgar. Os agricultores muitas vezes ganham rendimentos extra ao receberem campistas criados na cidade. O que é invulgar, no entanto, são os problemas que Wilson enfrenta com o seu banco. "Ligam-me e dizem: 'Preciso de lhe fazer algumas perguntas sobre a sua conta'", disse-me Wilson. "Eles analisam a conta da instituição de caridade e perguntam sobre a origem de cada depósito ou levantamento. De cada vez fazem as mesmas perguntas, e eu digo: 'Bem, olhe, já lhe disse isto há duas ou três semanas', e é sempre mais meia hora do meu tempo."

Os seus problemas são pequenos em comparação com os dos seus convidados. Uma líder comunitária de Birmingham — com a filha para ajudar a traduzir alguns dos termos mais técnicos — contou-me como era difícil trazer algumas dezenas de somalis para o campo durante um fim de semana. A viagem de carro é de apenas duas horas, por isso a logística é simples, mas as finanças foram um pesadelo. Ela assumiu que pagar a Wilson pela comida e alojamento seria fácil. Outros transfeririam dinheiro para a sua conta, e ela depois passá-lo-ia adiante, permitindo-lhe controlar quem tinha pago.

Ela recebeu cerca de 4.000 libras, que passaram pela sua conta entre julho e setembro do ano anterior. Foi aí que os problemas começaram. Os funcionários de conformidade do banco chamaram-na para reuniões e examinaram cada transação, exigindo saber quem lhe estava a enviar dinheiro, há quanto tempo os conhecia e de onde vinham os fundos. "Quase me fez sentir como se estivéssemos a fazer algo errado, como se estivéssemos a branquear dinheiro", disse, com incredulidade na voz.

E isso foi apenas o início. Ela tinha planeado uma viagem à Somália para visitar familiares e transferiu dinheiro para a sua irmã para poderem comprar bilhetes de avião juntas, mas o banco congelou os fundos, tornando impossível comprar qualquer coisa. Ela começou um clube de poupança com amigos, onde cada um contribuía com 200 libras por mês e levantava 2.400 libras uma vez por ano, mas o banco também congelou essa conta.

As coisas mais pequenas levantavam as suspeitas do banco. Se ela escrevesse uma referência de pagamento em somali em vez de inglês para uma transferência online, a transação era bloqueada. Se movesse mais de 250 libras de uma só vez, o pagamento era interrompido até ela explicar a origem do dinheiro.

"Muita gente na nossa comunidade está a lutar com isto, mas preferem deixar para lá. A preocupação é que, se reclamarmos, haverá ainda mais perguntas", disse a líder comunitária de Birmingham. "Os dias em que tenho de ir ao banco são os piores. Nunca quero ir ao banco."

Como a maioria das pessoas que passa férias nesta parte do País de Gales, os campistas são cidadãos britânicos; vivem no Reino Unido e usam contas bancárias britânicas. Então, o que exatamente distingue as pessoas que visitam a quinta de Wilson dos campistas noutras quintas?

"Não importa que eu seja cidadã britânica — é só que sou pobre, e há isto", disse a líder comunitária, traçando um círculo com o dedo em torno das bordas do seu hijab antes de dar de ombros e um sorriso pesaroso.

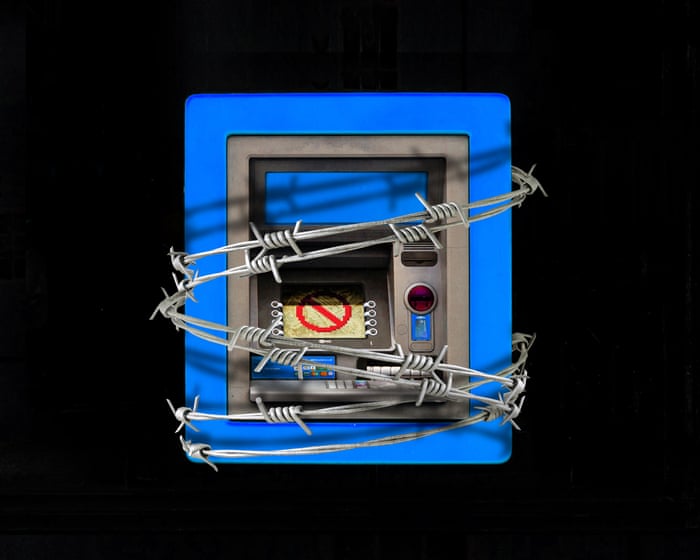

A verdade desconfortável é que, ao contrário da maioria dos campistas nesta área, a líder comunitária e os seus amigos são negros e muçulmanos. E os muçulmanos negros estão entre as principais vítimas de um sistema estabelecido após os ataques de 11 de setembro de 2001 para impedir que terroristas movimentassem dinheiro. Este sistema falhou o seu principal objetivo — os terroristas continuam tão disseminados hoje como há duas décadas — enquanto torna a vida muito mais difícil para milhões de pessoas inocentes.

Após o 11 de setembro, os funcionários queriam acesso a todas as ferramentas que pudessem ajudar a salvar vidas, e acreditavam que rastrear movimentos financeiros poderia ser uma delas. Em poucos dias, o Conselho de Segurança da ONU exigiu que todos os países estabelecessem sistemas para congelar os ativos dos terroristas. Em outubro de 2001, o presidente dos EUA, George W. Bush, assinou a Lei USA PATRIOT, que expandiu as regras de combate à lavagem de dinheiro para cobrir terroristas. No mesmo mês, o Grupo de Ação Financeira (GAFI) — um organismo intergovernamental criado em 1989 para desenvolver uma abordagem global à lavagem de dinheiro — publicou recomendações para uma "estrutura básica para detetar, prevenir e suprimir o financiamento do terrorismo e atos terroristas".

O GAFI foi criado durante o auge da "guerra às drogas" para impedir que criminosos escondessem os seus lucros. Ao longo da década de 1990, persuadiu, pressionou e convenceu países em todo o mundo a adotar padrões comuns para regular o sistema financeiro. A sua principal ferramenta era exigir que os profissionais reportassem transações suspeitas às autoridades, permitindo que os governos parassem o dinheiro ilícito na sua fonte, com multas pesadas e processos criminais por incumprimento.

Num nível, como o GAFI se especializava em rastrear dinheiro ilícito, fazia sentido usar a sua experiência contra o financiamento do terrorismo. Noutro nível, não fazia sentido nenhum. Os lavadores de dinheiro pegam em grandes quantias de dinheiro ilegal e filtram-no através do sistema financeiro para o fazer parecer legítimo. Em contraste, os terroristas pegam em pequenas quantias de dinheiro legal e, ao usá-lo para financiar a violência, transformam-no em fundos criminosos. Por que razão os mecanismos concebidos para apanhar uns deveriam também detetar os outros?

Havia outro problema: o dinheiro dos terroristas só se torna criminoso depois de cometerem os seus ataques. Para que os bancos o bloqueiem antecipadamente, precisariam de ter conhecimento sobre algo impossível de saber — os planos futuros dos seus clientes. Sem esse conhecimento, não saberiam o que procurar. Richard Gordon, um advogado que trabalhava para o Fundo Monetário Internacional na altura, diz que tentou avisar os participantes de que estavam a mover-se demasiado depressa. "Dizer que os bancos têm de descobrir por si próprios o que é financiamento do terrorismo, isso é uma loucura, e eu também o disse. Não importou, fui sobrepujado", disse-me.

Assim, as propostas do GAFI foram adotadas. Nenhum banqueiro queria ser apanhado a movimentar dinheiro para terroristas, em parte porque estavam horrorizados com o 11 de setembro, mas também porque as consequências para eles e para os seus empregadores seriam graves. Em 2004, familiares de vítimas de um ataque do Hamas em Israel processaram o Arab Bank da Jordânia num tribunal dos EUA, alegando que, ao manter contas para membros do grupo, o banco tinha auxiliado nos assassinatos. O caso foi resolvido com um grande pagamento, apesar de o Hamas não ser ilegal na Jordânia. O Arab Bank avisou que o caso "expõe a indústria bancária a uma enorme responsabilidade por nada mais do que o processamento de transações rotineiras e a prestação de serviços de conta convencionais, mesmo que todos os requisitos governamentais sejam seguidos".

Os bancos estavam numa posição difícil. Não faziam ideia de como era a angariação de fundos terrorista, mas enfrentavam multas enormes se fossem considerados cúmplices. Funcionários de conformidade desesperados procuraram pistas em documentos oficiais e, nas orientações do GAFI de 2002, encontraram uma pista útil: "Muitas vezes, essa angariação de fundos é realizada em nome de organizações com o estatuto de organização de caridade ou de ajuda, e pode ser direcionada a uma comunidade particular."

Embora seja verdade que algumas instituições de caridade ou organizações sem fins lucrativos (OSFL) tenham sido usadas para angariar fundos para grupos terroristas, o mesmo aconteceu com empresas, gangues criminosos, indivíduos ricos e outros. Mas isso não importava; os bancos agora tinham algo específico para vigiar: uma "organização de caridade ou de ajuda... direcionada a uma comunidade particular." Esse sinal era suficientemente claro para que até o funcionário de conformidade mais cauteloso o ouvisse.

Nas décadas desde então, organizações humanitárias, de caridade e culturais geridas por muçulmanos, focadas em beneficiários muçulmanos, ou a trabalhar em países islâmicos, tiveram as suas contas bancárias encerradas — muitas vezes chamado de "desbancarização" ou "desrisco" — num grau surpreendente. Isto aconteceu em todo o mundo, incluindo em países de maioria muçulmana, onde os banqueiros estão tão preocupados com multas como os seus homólogos na Europa ou na América do Norte, se não mais. E recebe quase nenhuma atenção.

Uma sondagem de 2022 nos EUA mostrou que mais de um quarto dos inquiridos muçulmanos reportaram problemas bancários, como terem uma conta negada ou suspensa — mais de três vezes a taxa dos evangélicos brancos. Enquanto outros tipicamente citavam pontuações de crédito ou descobertos como razões, os muçulmanos reportaram terem sido cortados devido a transações internacionais, envio ou receção de fundos de pessoas desconhecidas, ou terem sido sinalizados por "uma palavra-chave".

Este último ponto parece explicar o que aconteceu em julho de 2014 no Reino Unido, quando o HSBC notificou um grupo de organizações sem fins lucrativos focadas em muçulmanos de que as suas contas bancárias seriam encerradas. A mesquita de Finsbury Park em Londres, o think tank Cordoba Foundation, a Ummah Welfare Trust e outros receberam cartas idênticas afirmando: "Escrevo para informar que o HSBC Bank realizou recentemente uma revisão geral da sua carteira de clientes e concluiu que a prestação de serviços bancários... agora está fora do nosso apetite de risco." As cartas continuavam: "Lamento não podermos continuar a prestar-lhe serviços bancários, mas agradeço o seu relacionamento até à data." Não havia oportunidade de recurso, nem explicação, nem aviso — apenas dois meses para encontrar um novo banco.

E isso foi apenas um banco. Em 2016, o Co-operative Bank cortou relações com os Friends of Al-Aqsa, a Palestine Solidarity Campaign e outros 25 grupos pró-palestinianos. Quatro anos antes, a Islamic Relief Worldwide, a maior organização sem fins lucrativos muçulmana do Reino Unido, a operar em mais de 30 países, foi bloqueada pelo UBS. Walid Safour da Al-Amal Foundation, anteriormente da Human Care Syria, perdeu a sua conta bancária pessoal — assim como a sua esposa e todos os seus colegas curadores — sem qualquer explicação.

Este padrão repete-se globalmente. Em 2006, agentes do FBI invadiram uma organização humanitária gerida por muçulmanos no Michigan. Nunca foram apresentadas acusações, mas perdeu as suas contas. Em 2019, uma organização sem fins lucrativos canadiana foi cortada depois de um gestor ter sido acusado de crimes de terrorismo no Paquistão. O gestor foi absolvido, mas a organização ainda perdeu a sua conta bancária.

Isto é mais do que um inconveniente. As instituições de caridade dependem de doações regulares para operar, e se as contas forem encerradas, os doadores têm de configurar os pagamentos novamente — algo que muitos não fazem. O estigma também se espalha, tornando o problema persistente. "Uma vez que é sinalizado, é muito difícil encontrar outro banco que esteja disposto a fazer negócio consigo", disse um diretor de uma organização sem fins lucrativo a investigadores para um relatório dos EUA sobre desbancarização.

O diretor falou anonimamente, assim como quase todos os afetados por esta questão — note-se que neste artigo, quase ninguém é citado pelo nome. "Esta é fundamentalmente uma história sobre vergonha. É a vergonha que manteve esta história envolta em obscuridade durante tanto tempo", escreveu o autor de um relatório do Conselho Nacional de Muçulmanos Canadenses, que citou representantes de cinco organizações sem fins lucrativos diferentes. "Todos pediram para ser anónimos para este relatório. Isso porque a vergonha e o estigma social de ser 'desbancado' permanecem até hoje."

Não subestimo a importância de combater o terrorismo. Passei anos a reportar atrocidades cometidas por militantes a lutar por uma Chechénia independente. Vi os corpos amontoados de jovens assassinados fora de um concerto, pedaços de carne na neve após um ataque suicida, e filas de crianças mortas cujo único crime foi ir à escola no dia errado. Um grande amigo morreu num atentado, e ainda sinto a sua falta. O terrorismo é grotesco. Mas não se combate o terrorismo ostracizando pessoas inocentes ou alienando segmentos inteiros da população.

"Podemos falar de racismo aqui?" perguntou Mohamed Ibrahim, diretor do London Somali Youth Forum. Os bancos negam vigorosamente ter como alvo muçulmanos especificamente por serem muç